Автоматизация предприятий торговли на 1С предусматривает наличие функционала по продаже и учету алкогольной продукции.

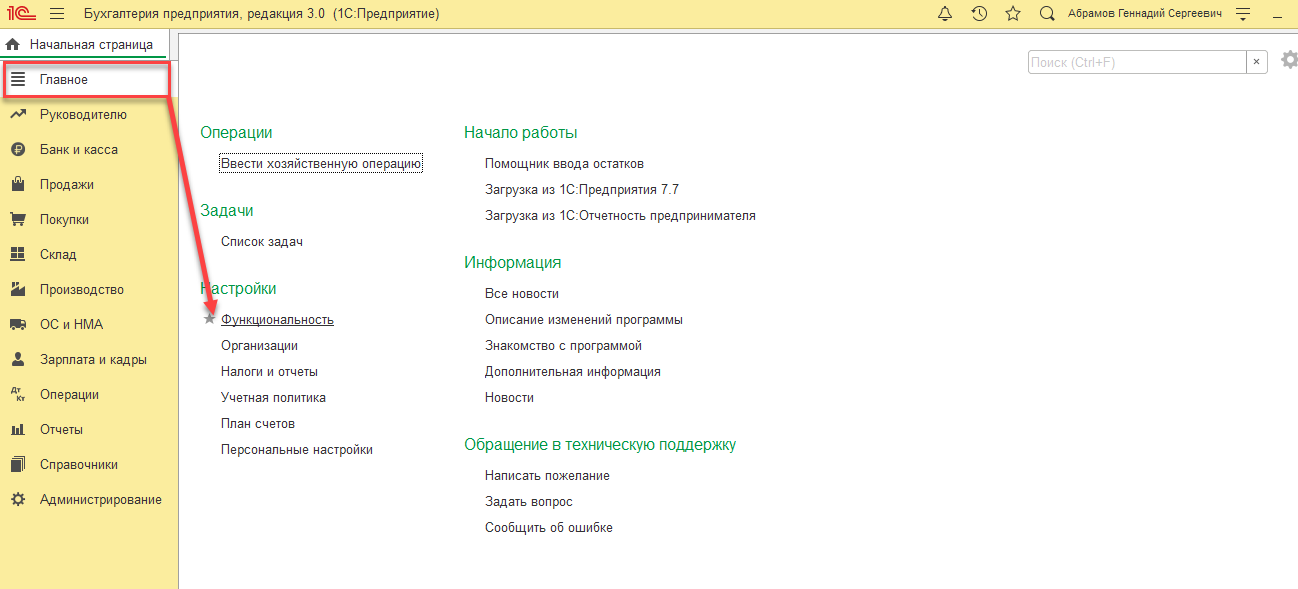

В этой статье мы рассмотрим, какие действия нужно предпринять, чтобы вести учета алкоголя в «1С:Бухгалтерии 3.0», созданной на платформе 1С Предприятие 8. В первую очередь выполним настройку через «Главное-Функциональность».

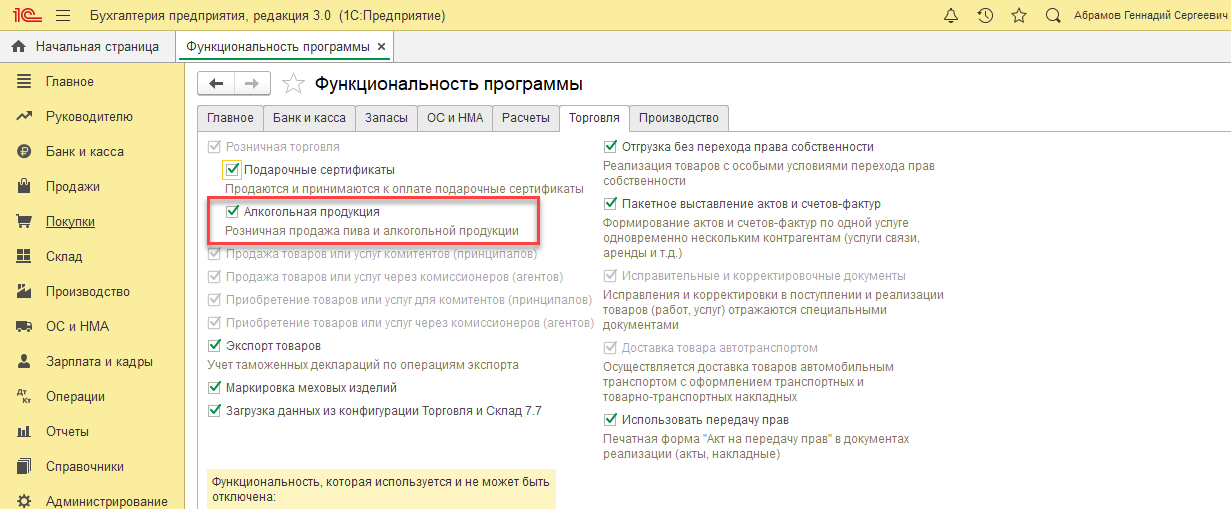

Здесь на закладке «Торговля» должен быть установлен соответствующий флажок.

Он дает возможность указывать сведения об алкоголе, формировать отчетность по нему и передавать в ЕГАИС данные о его продажах поштучно.

Учет алкогольной продукции

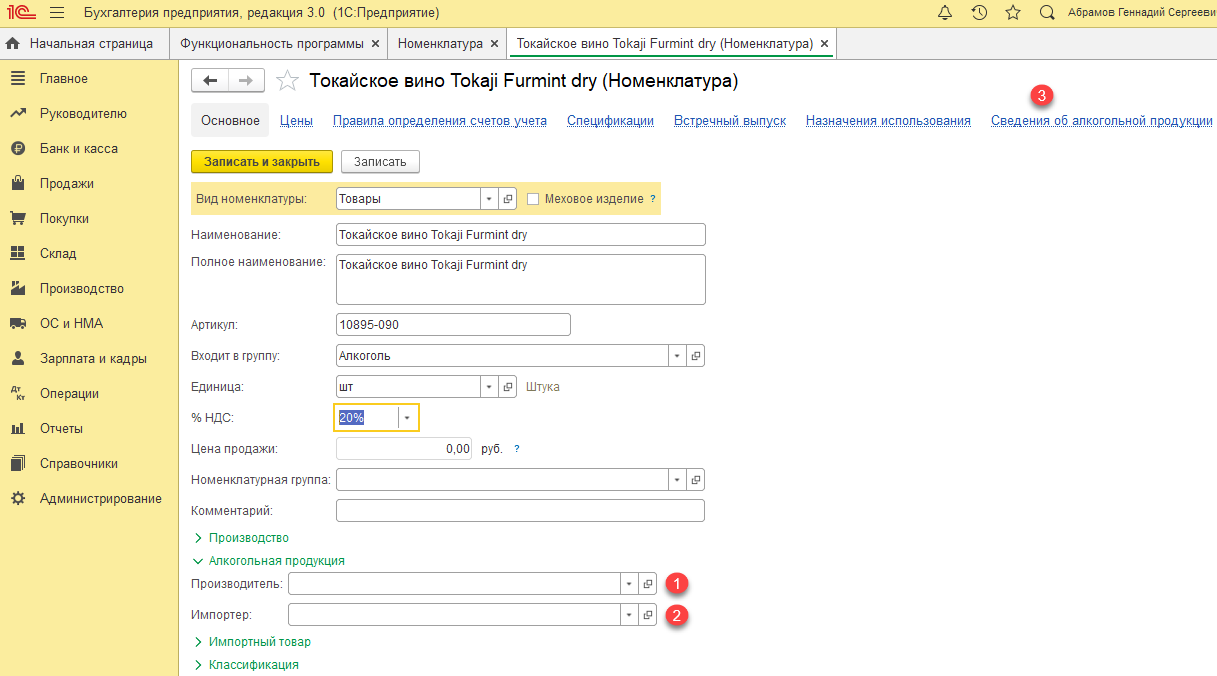

В карточке номенклатуры появляется нужный нам раздел, в котором необходимо указать производителя и при необходимости импортера.

Общепитный квест. Серия 6: Учет алкоголя в баре

Если импортируемый алкоголь произведен на территории Таможенного союза ЕАЭС, то организацию импортера необходимо указать в «Производителе». Ниже в разделе «Импортный товар» необходимо вбить номер ГТД и страну производства.

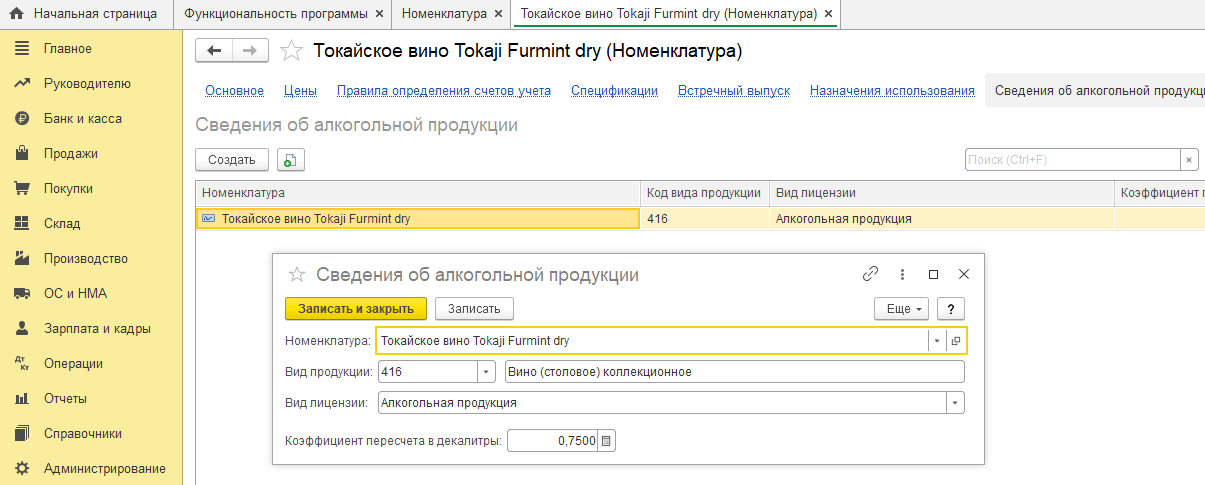

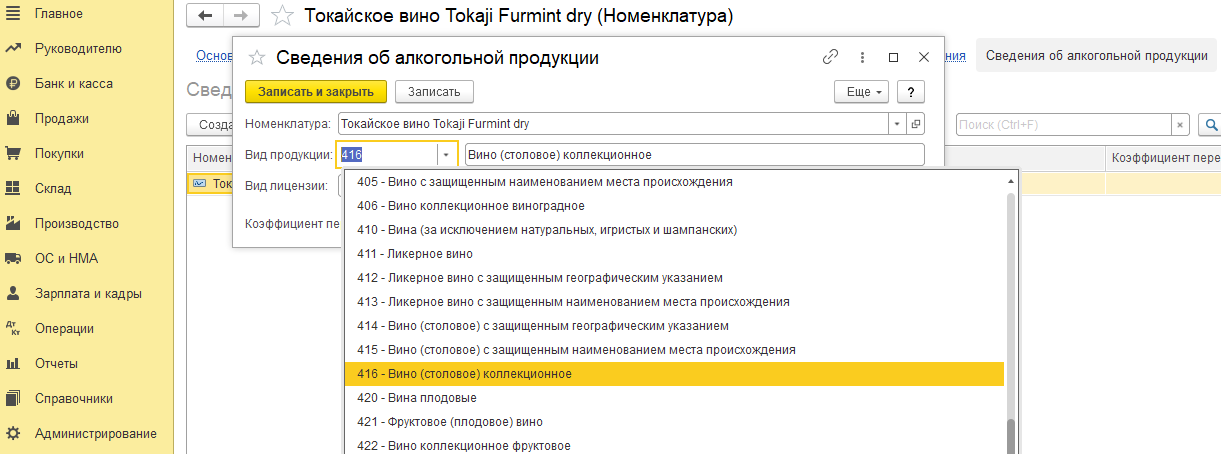

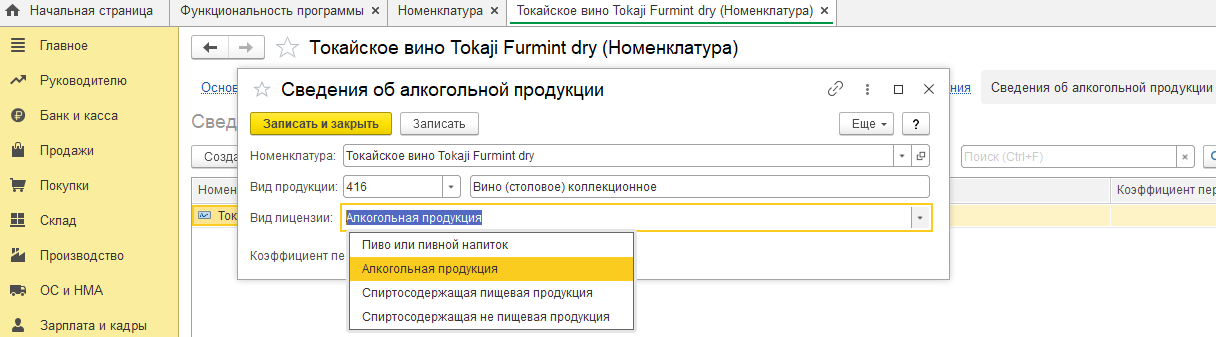

В верхней части карточки номенклатуры имеется гиперссылка «Сведения об алкогольной продукции». С помощью кнопки «Создать» надо внести дополнительные сведения о товаре – указать вид продукции и лицензии, а также коэффициент пересчета в декалитры.

По видам имеется список:

Указав вид алкогольной продукции, переходим к выбору вида лицензии, который также нужно выбрать из перечня:

- Пиво или пивной напиток;

- Алкогольная продукция;

- Спиртосодержащая пищевая продукция;

- Спиртосодержащая непищевая продукция.

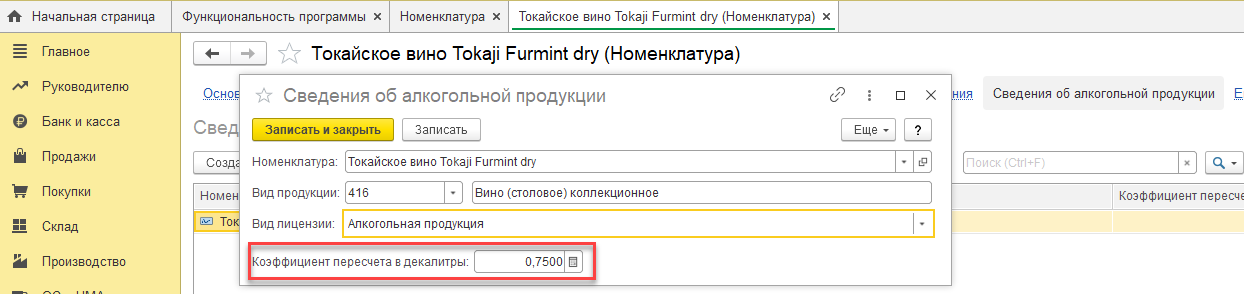

Заполнив данные, переходим к коэффициенту пересчета. Он заполняется в соответствии с объемом тары. Если приходуются емкости по 0,75 л, то значение – 0,0750, если по 0,5л. – то 0,0500.

Как вести учёт алкоголя на компьютере

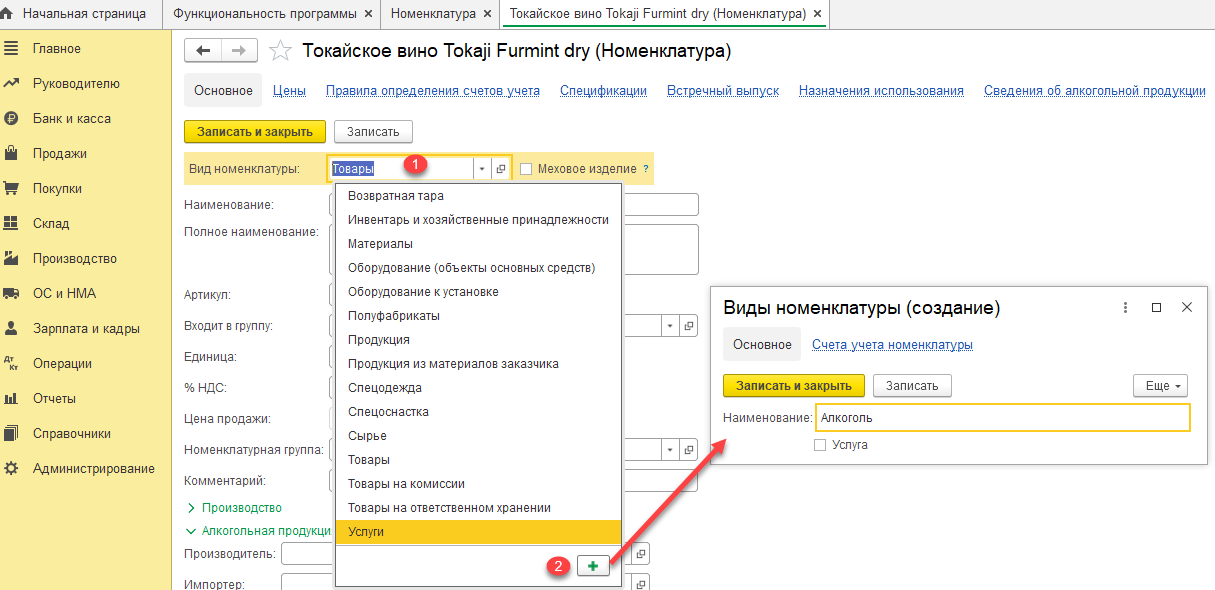

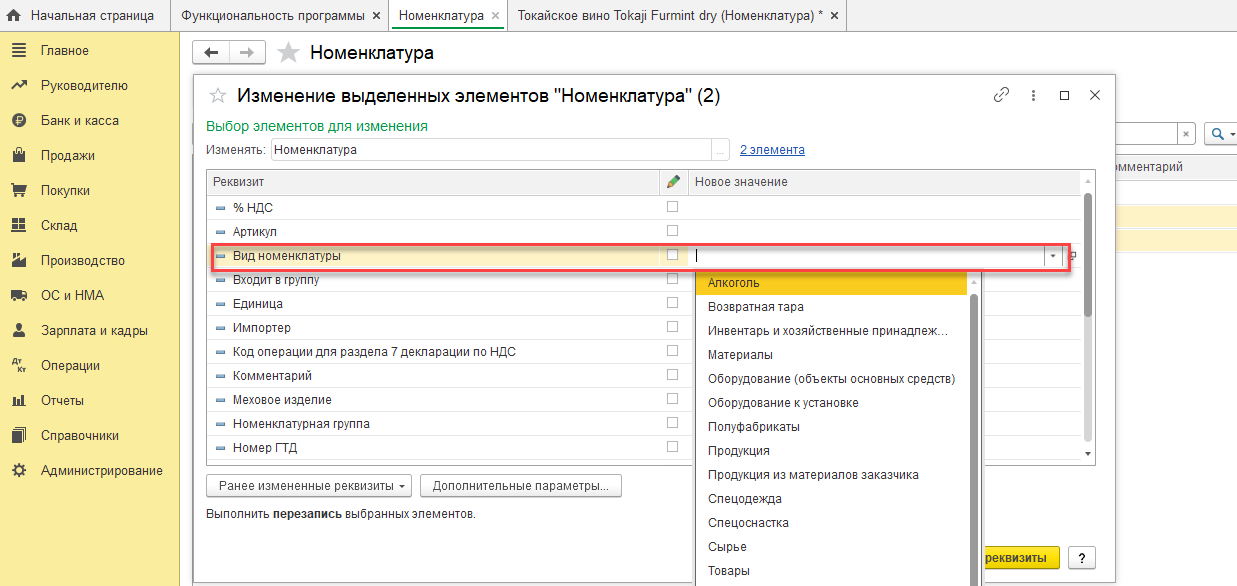

Вид номенклатуры в карточке можно оставить «Товар» (1), а можно добавить свой элемент, например, «Алкоголь». Для этого в списке выбора нажать кнопку «Плюс-Создать» (2) или «F8» на клавиатуре.

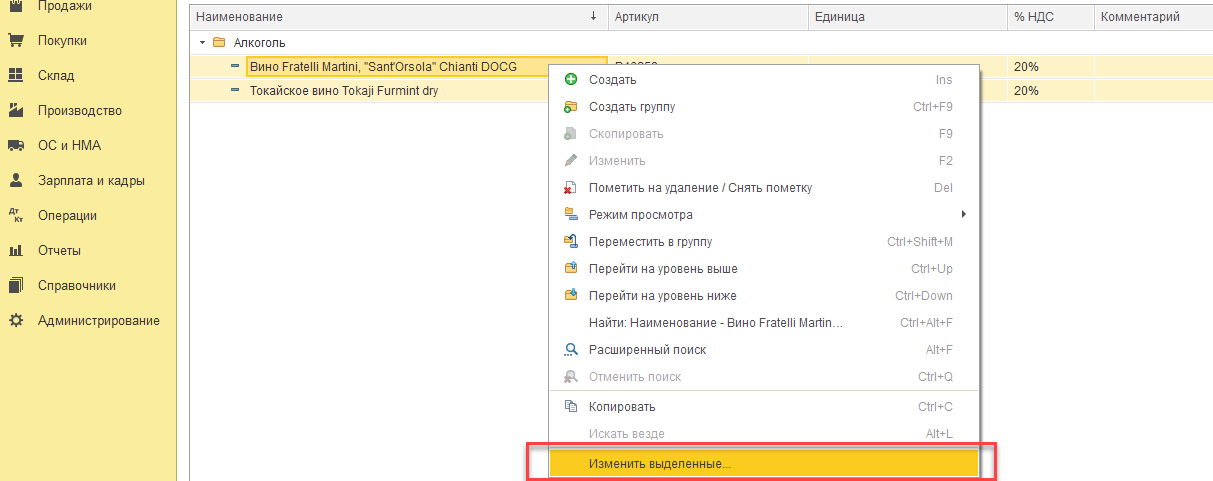

При необходимости можно оперативно задать созданный вид номенклатуры сразу для нескольких позиций в списке, воспользовавшись инструментом «Групповое изменение реквизитов».

Запустить его, выделив элементы справочника, можно через правую кнопку мыши выбрать команду «Изменить выделенные. ».

В открывшемся списке реквизитов находим «Вид номенклатуры», в правом столбце задаем требуемое значение (в данном случае – «Алкоголь»), нажимаем кнопку «Изменить реквизиты» и ждем соответствующего уведомления.

Для выделения элементов можно воспользоваться горячими клавишами:

- Shift – от выделенного начального элемента до указанного, с нажатой клавишей Shift.

- Shift+End, Shift+Home – от выделенного элемента до конца или начала списка.

- Ctrl – выборочно указать элементы.

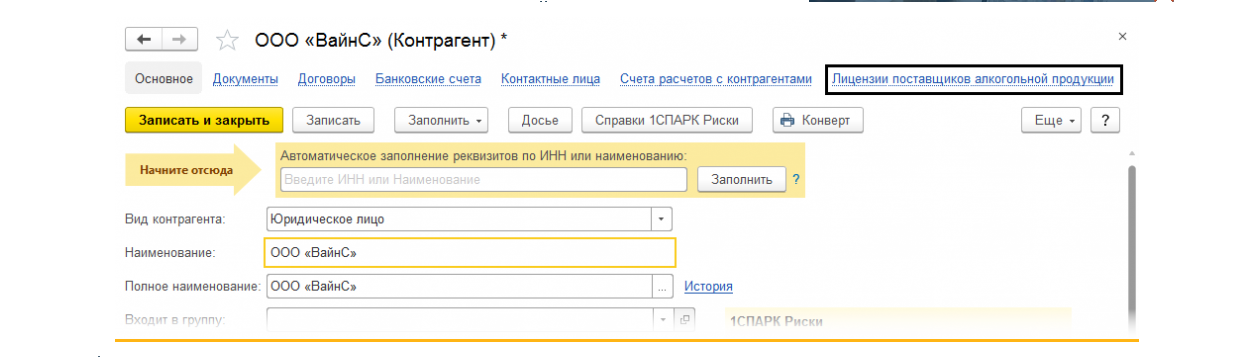

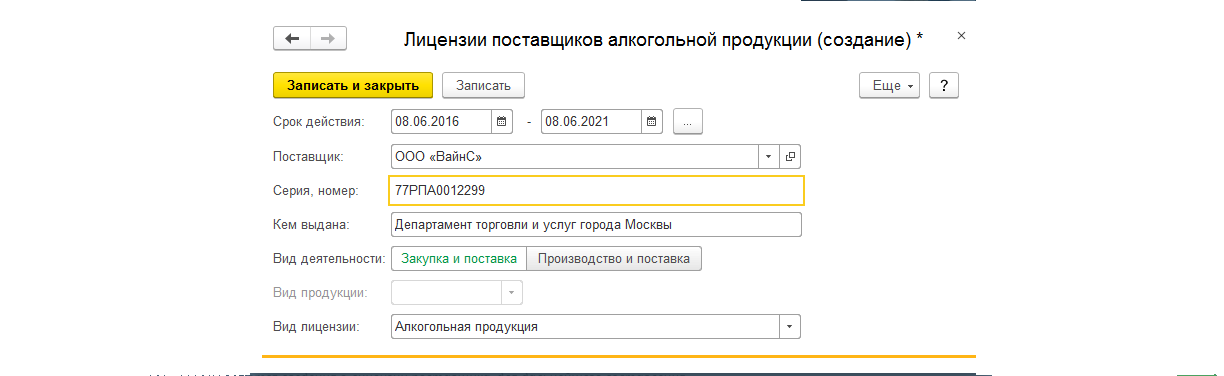

Сведения о поставщике

Заполняя данные о контрагенте, следует обратить внимание на раздел «Лицензии поставщиков алкогольной продукции».

Здесь проставляются сведения о лицензии поставщика для дальнейшего составления отчетности. Нажав кнопку «Создать», вносим необходимую информацию.

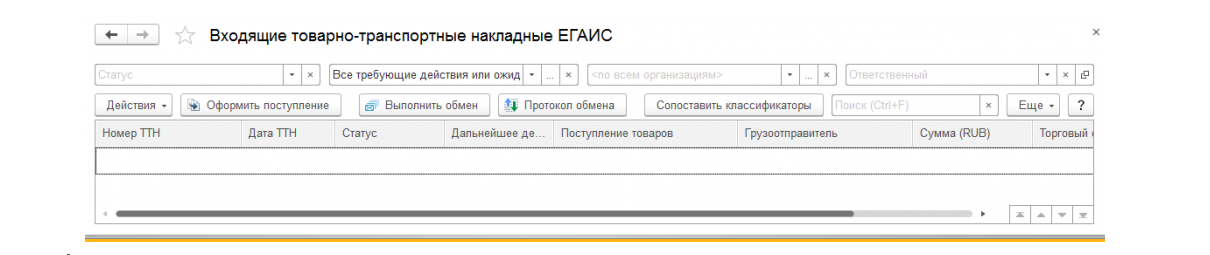

Оприходование из ЕГАИС. Проверка поступившей продукции

С 1 июля 2018 года при поступлении и реализации алкоголь должен проходить помарочный/поштучный учет. В «1С:Бухгалтерии 3.0» реализован обмен данными с ЕГАИС в разделе меню «Склад-Сервис».

При приходе партии в форме проверки будет две закладки – «Маркируемая» и «Партионная». Данные сканирования бутылок будут попадать в «Маркированную». Проверка начинается с самой упаковки с использованием сканера штрихкодов, после чего сканируются бутылки.

При проверке устанавливается статус:

- В наличии;

- Отсутствует;

- Отложена;

- Не проводилась.

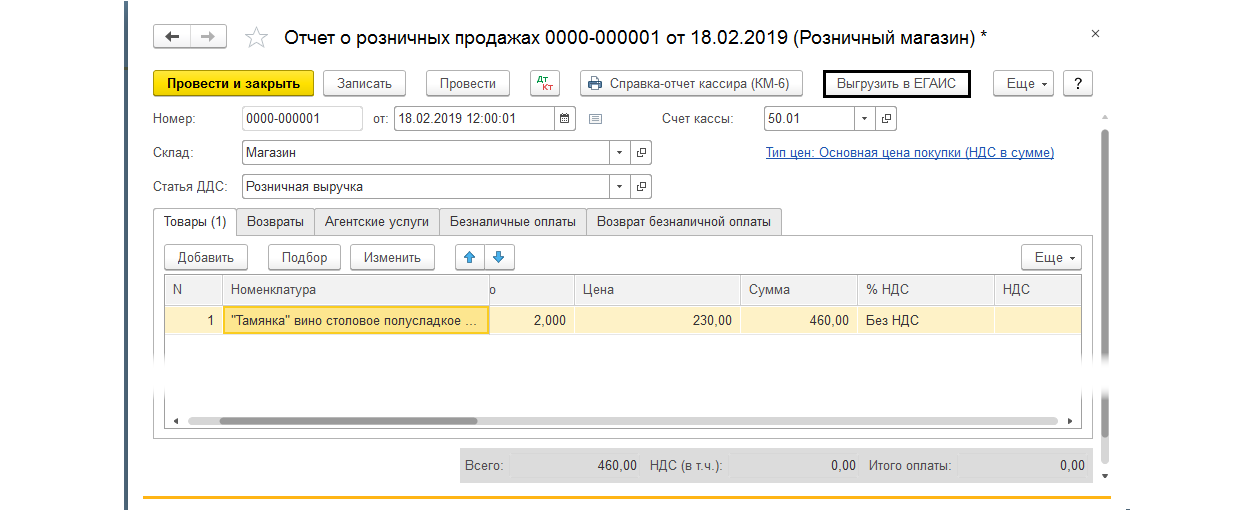

Журнал учета алкогольной продукции

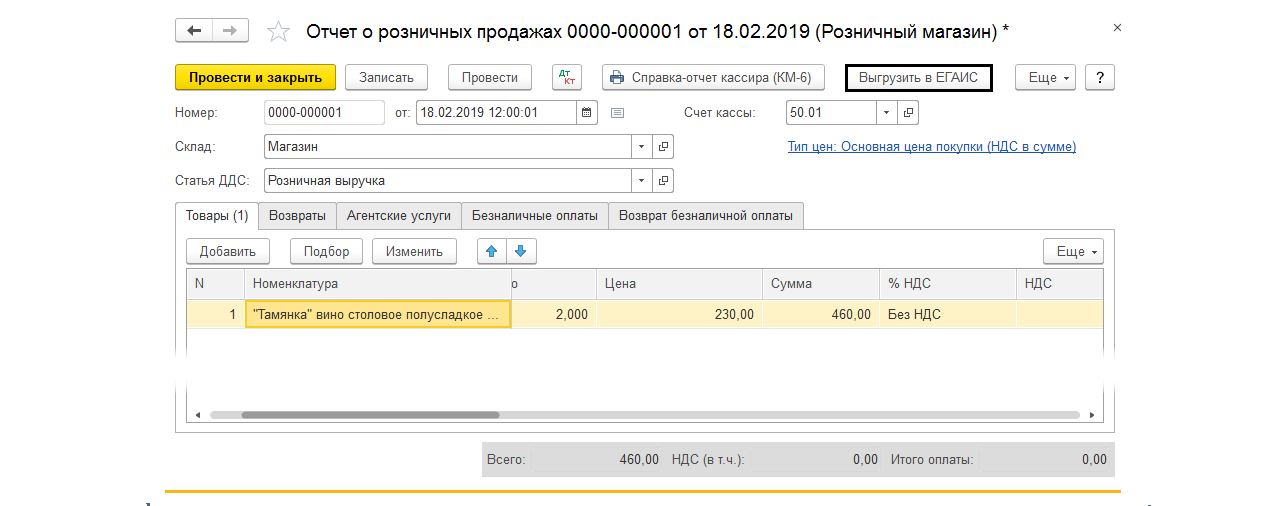

Розничная реализация алкогольной продукции проводится через «Отчет о розничных продажах» в «Продажи-Розничные продажи». Данные о реализации можно выгрузить в ЕГАИС по одноименной кнопке.

После проведения данные о реализации будут отражены в отчете. В разделе «Продажи-Отчеты» можно сформировать «Журнал учета розничной продажи».

Выбрав период, розничную точку и нажав кнопку «Сформировать», мы получаем вот такой отчет:

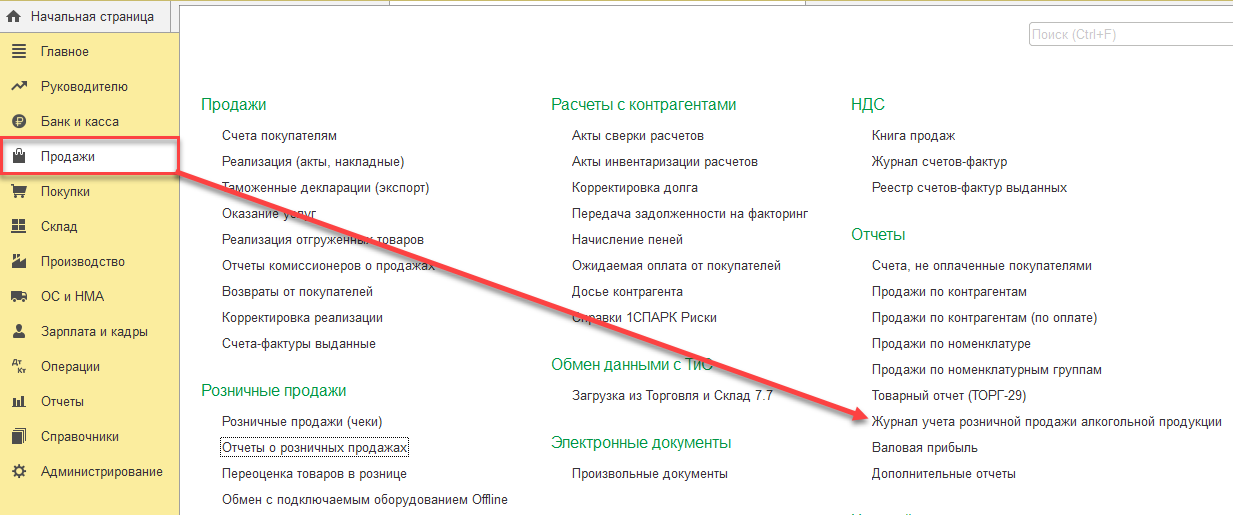

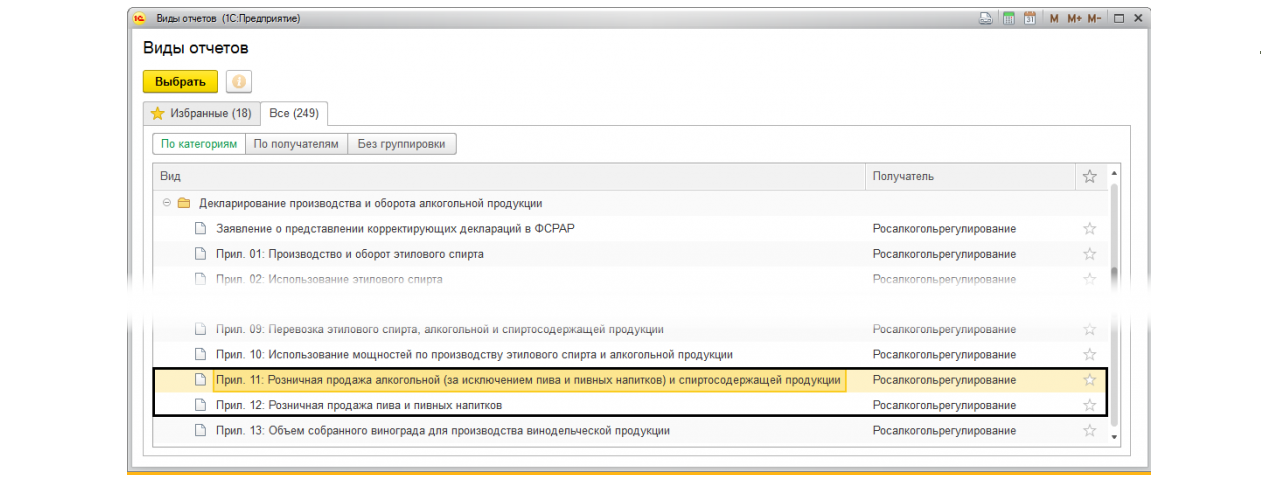

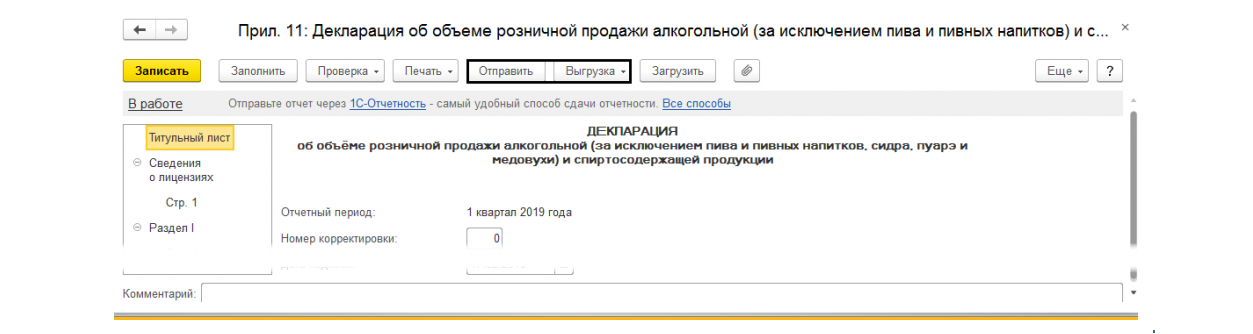

Формирование декларации в Росалкогольрегулирование

В «Реготчетности» раздела «Отчетность» — «1С-Отчетность», имеется возможность сформировать и отправить декларацию в «Росалкогольрегулирование».

Они будут находиться в разделе «Декларирование производства и оборота…». Схема заполнения не отличается от заполнения других форм отчетности. С помощью сервиса «1С-Отчетность» можно отправить заполненную декларацию в контролирующие органы (кнопка «Отправить») или выгрузить ее в папку на компьютер (кнопка «Выгрузить») и отправить с помощью другой программы.

Учет алкоголя, обмен данными с ЕГАИС, формирование и отправка отчетности имеется в «1С:Бухгалтерия», расширяя программную функциональность и позволяя небольшим предприятиям торговли не докупать специализированные решения, в которых данный функционал также имеется – в 1С:Розница ПРОФ и базовая, а также любая редакция 1С:Управление торговлей.

Источник: wiseadvice-it.ru

Затраты на корпоратив в 1С: Бухгалтерии предприятия ред. 3.0

Декабрь традиционно становится месяцем, когда бухгалтер судорожно ищет информацию об учете новогодних затрат. Ранее мы уже рассмотрели некоторые такие расходы организаций в 1С: Бухгалтерии предприятия и в 1С: ЗУП: новогодние подарки детям сотрудников, премии работникам к празднику, печатная продукция (блокноты, календари и т.д.) в качестве подарков контрагентам, праздничное украшение офиса.

Сегодня пришла пора поговорить о типичных затратах на корпоратив, к которым относятся аренда помещения, банкет или фуршет, выступление ведущего и артистов, выезды за город, приобретение фейерверка. Можно ли принять такие расходы в учете организаций, находящихся на ОСН / УСН? Какая судебная практика сложилась для тех, кто пытается всеми силами найти дополнительные лазейки в законодательстве? Обещаем, будет интересно! Сохраняйте в закладки, делитесь материалом с коллегами, ведь эта информация подходит для учета любого корпоратива, будь он в честь дня рождения руководителя организации, юбилея компании, к праздничным датам и т.д.

В целом такие расходы нельзя принять к учету.

Однако это касается тех организаций, кто является так сказать «гуляющей стороной». Для таких компаний и написана эта статья.

Если ваша организация является «обслуживающей стороной», т.е. вы банкетный зал, ресторан, кафе, то затраты на музыкальное и развлекательное обслуживание, связанные с оказанием услуг общепита, учитывайте в качестве материальных расходов как на ОСН, так и на УСН «Доходы минус расходы» (пп. 6 п. 1 ст. 254, пп. 5 п. 1, п. 2 ст. 346.16 НК РФ, Письмо Минфина России от 14.08.2017 № 03-11-06/2/52041).

Затраты на корпоратив в учете компаний на ОСН

С точки зрения законодательства такие расходы напрямую относятся к расходам на оплату посещений культурно-зрелищных мероприятий (организация развлечений, отдыха) и в соответствии с абз. 2 п. 2 ст. 264, п. 19 ст. 270 НК РФ они не учитываются при исчислении базы по налогу на прибыль.

Поэтому затраты на корпоратив в налоговые расходы не включайте, а НДС по ним к вычету не принимайте (ст. 270 НК РФ, Письмо Минфина от 13.12.2012 № 03-07-07/133).

НДФЛ и страховые взносы с этих сумм начислять не надо, так как это не адресные выплаты в пользу работников (Письма Минфина от 03.08.2018 № 03-04-06/55047, Минтруда от 24.05.2013 № 14-1-1061).

Приведем условный пример: ООО «Лютик» оплатило 100 тысяч рублей ООО «Ресторан Астория» за проведение новогоднего корпоратива.

Алгоритм действий бухгалтера будет таков:

Шаг 1. В разделе «Банк и касса» — «Банковские выписки» проведем оплату ресторану.

Проводки документа стандартные: Д 60.02 К 51.

Шаг 2. В разделе «Покупки» — «Поступление (акты, накладные, УПД)» создадим документ «Поступление услуг».

В шапке документа введем номер документа поставщика, наименование контрагента, договор, счета расчетов укажем 60.01 и 60.02, автоматический зачет аванса.

В табличной части документа спишем затраты на счет прочих расходов организации.

Важный нюанс! Чтобы затраты не попали в налогооблагаемую базу необходимо выбрать корректный вид «Прочих доходов и расходов» с отключенной галочкой «Принимается к НУ».

Возможно такой (или похожий) элемент справочника у вас уже есть в программе. Выберите его или создайте новый.

В нижней части (в подвале) документа поступления услуг счет-фактуру не регистрируем! Иначе НДС примется к вычету. А нам это в данном случае не разрешает законодательство.

Проведем документ и посмотрим проводки: произошел зачет аванса поставщику, сумма затрат без НДС отнесена на счет прочих расходов 91.02, входящий НДС пока завис на счете 19.04.

Шаг 3. Спишем НДС прямо из документа поступления по кнопке «Создать на основании».

В открывшемся окне видно, что вкладка «Приобретенные ценности» заполнилась автоматически. Это произошло благодаря тому, что мы воспользовались кнопкой «Создать на основании».

Можно было просто создать документ «Списания НДС» в разделе «Операции» — «Регламентные операции НДС». Но тогда и заполнять вкладку «Приобретенные ценности» пришлось бы вручную. Так что не пренебрегайте возможностями 1С и экономьте свое время!

Вернемся к документу «Списания НДС».

На вкладке «Счет списания» важно выбрать корректный вид «Прочих документов и расходов» с отключенной галочкой «Принимается к НУ».

Проведем документ и посмотрим проводки: НДС не принялся к вычету и списался также на прочие расходы организации на счет 91.02.

Многие организации пытаются отнести такие расходы к представительским и принять их в затратах хотя бы частично, что на наш взгляд является значительным налоговым риском.

Корпоративы не относятся к официальным деловым приемам, в них не участвуют представители других организаций (потенциальные или существующие клиенты), не ведутся переговоры о будущей деятельности либо о поддержании сотрудничества, в этом мероприятии участвуют только работники общества. Данные расходы не направлены на получение экономического эффекта.

Даже если попытаться замаскировать ваш корпоратив под представительские расходы, подготовив приказ, смету, отчет о его проведении, фиктивные приглашения контрагентам, то все равно высока вероятность исключения налоговиками таких расходов из налогооблагаемой базы. Хотя бы на основании того, что вы в конце года проводите эти мероприятия, на котором большинство гостей – ваши сотрудники, а не контрагенты. И как результат — снятие расходов, доначисление налога, пени и штраф.

Да и защитить в судебном порядке правомерность учета данных расходов весьма маловероятно. Арбитражная практика по вопросу учета расходов на корпоративные мероприятия складывается для налогоплательщиков отрицательно. Стоит ли игра свеч – решать только вам.

Затраты на корпоратив в учете компаний на УСН

Состав расходов, учитываемых при упрощенной системе налогообложения, перечислен в ст. 346.16 НК РФ. Он носит ограниченный характер, и в нем нет расходов на новогодний корпоратив и иные праздничные мероприятия. Также нет в нет и затрат на представительские расходы.

Поэтому включить суммы на проведение праздничных мероприятий в КУДиР не получится никаким образом.

Рассмотрим пример с тем же рестораном «Астория». Только теперь ему заплатит 100 тысяч рублей за проведение корпоратива ООО «Росток», применяющее УСН «Доходы минус расходы».

Шаг 1. В разделе «Банк и касса» — «Банковские выписки» проведем оплату ресторану.

Проведем документ и посмотрим его проводки и регистры.

В регистре «Бухгалтерский и налоговый учет» сформировалась стандартная проводка Д 60.02 К 51.

В регистре «Книга учета доходов и расходов (раздел I)» программа отнесла сумму в колонку «Расходы всего».

Для попадания услуг поставщика в КУДиР необходимо выполнение двух условий: услуги оплачены и оприходованы. В нашем примере услуги на проведение праздничных мероприятий не должны попасть в КУДиР, т.к. они не поименованы в закрытом перечне расходов.

Шаг 2. В разделе «Покупки» — «Поступление (акты, накладные, УПД)» создадим документ «Поступление услуг».

В шапке документа введем номер документа поставщика, наименование контрагента, договор, счета расчетов укажем 60.01 и 60.02, автоматический зачет аванса.

В табличной части документа спишем затраты на счет прочих расходов организации и в колонке «Расходы УСН» укажем, что они «Не принимаются».

Благодаря этому вся сумма затрат списалась на счет прочих расходов 91.02 и вместо регистра «КУДиР» сформировался служебный регистр «Расходы при УСН».

Напомним, если бы вы указали, что расходы «Принимаются» в колонке «Расходы НУ», то сумма затрат попала бы в КУДиР, что является в данный момент нарушением законодательства.

Автор статьи: Ирина Плотникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai

Изменения в учете крепкого алкоголя с 1 ноября 2020 года

С 1 ноября 2020 года Росалкогольрегулирование (ФСРАР) меняет методику учета оборота крепкого алкоголя в розничных магазинах. На первый взгляд все остается по-прежнему: вы также принимаете алкоголь по электронным накладным в ЕГАИС и сканируете при продаже. Однако меняется логика внутреннего учета, и поэтому мы рекомендуем всем организациям проверить, готовы ли они к нововведениям.

Переход на учет алкоголя на 1 регистре

Если вы не специалист по ЕГАИС, для понимания сути изменений нужно представить, как система “видит” ваш магазин.

С точки зрения ЕГАИС любая торговая точка состоит из трех “комнат”:

1 регистр — склад;

2 регистр — торговый зал;

3 регистр — здесь хранятся марки для каждой бутылки.

Ранее схема работы с ними была следующей: принимаем на “склад” (1 регистр), перемещаем в “торговый зал” (2 регистр). При продаже статус бутылки в ЕГАИС меняется, и она списывается со второго регистра.

С 1 ноября 2020 года ФСРАР обязывает розницу вести учет только на “складе” (1 регистре) и продавать алкоголь сразу оттуда. Сложность соблюдения этого требования в том, что у каждой организации сейчас есть остатки в “торговом зале” (на 2-ом регистре), и их нужно переместить на “склад” до 1 ноября.

Причем сделать это можно, только если сами остатки в порядке: количество алкоголя в системе соответствует факту по итогам инвентаризации, и к каждой бутылке есть сопроводительная справка Б. Давайте разберемся, как это проверить, и что делать в случае несоответствия.

Проблемы с остатками в ЕГАИС?

Оставьте заявку — мы поможем навести порядок с остатками и настроить правильное списание.

Работаем удаленно во всех регионах России!

Весь процесс можно разделить на 4 этапа:

- Запросить остатки по 2 регистру в ЕГАИС.

- Провести инвентаризацию в торговом зале (как минимум по старым маркам).

- Сверить данные ЕГАИС и инвентаризации, списать или оприходовать позиции в случае расхождения.

- Переместить весь алкоголь из торгового зала на склад с указанием данных из справки Б и переносом марки на 3 регистр.

1 этап: проверка остатков в ЕГАИС и в торговом зале

Запросите в ЕГАИС все остатки по 2 регистру и проверьте, нет ли там “минусовых” позиций. Если они есть, для решения проблемы нужно вспомнить причину их появления.

Причины могут быть следующими:

- Марки не переносили со склада в торговый зал, а сразу продавали на кассе. В этом случае поможет перенос с 1 на 2 регистр.

- Некорректное списание остатков торгового зала. В такой ситуации придется постепенно оприходовать их, с учетом ограничения не более 100 бутылок в месяц.

2 этап: инвентаризация

Если объем товара не позволяет быстро провести полную инвентаризацию, важно проверить хотя бы те категории, которые с наибольшей вероятностью могут оказаться проблемными.

В первую очередь обратите внимание на дорогой алкоголь, который не пользуется спросом. Возможно, он стоит на полке уже не один год, и поступил на баланс еще до того, как начала работать система ЕГАИС. Из-за этого у такого алкоголя нет “сопроводительной” справки, а значит, его практически невозможно переместить на склад.

Как поступить с таким товаром? Единственное законное решение: до 1 октября устроить распродажу или акцию, чтобы любым способом избавиться от него. Если сделать это не удастся, алкоголь придется списать, ведь продать его по ЕГАИС уже не получится.

Если вы помните, что ранее могли переносить алкоголь на 2 регистр без справок Б и ТТН, то такой алкоголь также важно найти и продать до 1 ноября. Так как у него нет сопроводительных документов, его нельзя перенести на склад, а значит, продать после вступления в силу нововведений уже не получится.

3 этап: сверка и коррекция остатков

По результатам инвентаризации корректируем остатки Торгового зала:

- списываем лишний алкоголь, который есть в ЕГАИС есть, но отсутствует по факту,

- оприходуем текущие минусовых остатки Торгового зала.

4 этап: перенос на склад

Сложность этого этапа в том, что накладные могут быть не связаны со справками Б. Найти соответствующую справку можно только в том случае, если вы знаете, по какой товарной накладной пришли конкретные бутылки. Чтобы сделать это, посмотрите дату розлива на самой бутылке и найдите бумажную накладную, соответствующие этой дате.

Чтобы ускорить и упростить этот процесс, справки Б “подбирают” по дате и из всего списка справок на эту дату выбирают ту, которая пришла позже всех. Как правило, такой метод позволяет определить верные справки для большинства позиций, хотя риск ошибки, конечно, остается.

После восстановления справок возвращаем товар на 1 регистр, а затем ставим на баланс акцизные марки (на 3 регистре).

Как видите, процесс подготовки к новым правилам учета достаточно трудоемкий, и может занять не один месяц. Изначально планировалось, что продажу из торгового зала запретят уже с 1 июля, но из-за пандемии окончательный срок был сдвинут до 1 ноября. Тем не менее, откладывать подготовку на последние дни не стоит, особенно если ранее вы не проводили инвентаризации алкоголя со старыми марками.

Нужна помощь со списанием остатков в ЕГАИС?

Оставьте заявку — мы поможем навести порядок с остатками и настроить правильное списание.

Работаем удаленно во всех регионах России!

Вам также может быть интересно:

Источник: ecp-tandem.ru